Arriva a ottobre il terzo taglio consecutivo al costo del denaro che porta il Tasso di riferimento BCE dal 4,50% dello scorso maggio al 3,40% attuale. La riduzione del Tasso BCE era attesa dal mercato, ma mentre i livelli degli indici IRS avevano già per buona parte anticipato e fattorizzato il nuovo taglio, gli indici Euribor hanno reagito positivamente all’ultima revisione. La media dei migliori mutui a tasso variabile continua dunque a contrarsi, dal 4,3% del secondo trimestre 2024 al 4,1% nel terzo trimestre per arrivare al 3,8% di inizio ottobre. Tassi in decisa contrazione da inizio anno – sia per mutui a tasso fisso che a tasso variabile – supportano la nuova ripresa delle richieste di nuovi mutui e surroghe che nei primi 9 mesi del 2024 cresce del 7,2%, segnando un’accelerazione pari al +18,8% a settembre. Aspettative sempre più definite di ulteriori riduzioni dei tassi di riferimento nel corso dei prossimi trimestri - con futures sugli indici Euribor che stimano un Euribor 3 mesi all’1,90% a fine 2025 - potrebbero spingere verso un’accelerazione della ripresa delle erogazioni mutui nel corso dei prossimi trimestri, erogazioni già in crescita del +6,9% nel secondo trimestre 2024.

La diminuzione del costo del denaro e la ripartenza della domanda

La riduzione del costo del denaro iniziata lo scorso giugno, assieme ad aspettative di nuovi ulteriori tagli al Tasso BCE sui prossimi trimestri, continua ad impattare favorevolmente l’andamento degli indici Euribor e IRS e di conseguenza l’attrattività delle nuove offerte di mutuo casa - rivisitate con cadenza mensile - dei principali istituti bancari.

In particolare, anche nel terzo trimestre, viene confermato il forte interesse da parte di privati e famiglie per i mutui con finalità surroga a tasso fisso. La domanda di mutui di surroga - come sempre molto sensibile all’andamento tassi - traina la progressiva ripresa del mercato dei mutui registrata nel corso dei primi 9 mesi del 2024. Dopo anni in cui il comparto dei mutui casa registrava segnali di forte rallentamento, i primi 9 mesi del 2024 segnano dunque un’inversione di tendenza registrando una crescita delle richieste del +7,2% rispetto allo stesso periodo del 2023.

Più in dettaglio, sul canale online la domanda di mutui di surroga spiega nel terzo trimestre 2024 il 40% del totale richieste, dopo aver rappresentato circa il 43% delle richieste nei due trimestri precedenti. La domanda di mutui per acquisto casa torna a crescere, spiegando nel terzo trimestre circa il 50% delle richieste online; la domanda di acquisto risulta più legata alle prospettive economiche e reddituali dei nuovi acquirenti ed è normalmente maggiormente influenzata dall’andamento dei prezzi sul mercato immobiliare rispetto all’andamento dei tassi dei mutui. Per questo potrebbe beneficiare più lentamente della contrazione dei tassi di interesse, mostrando una progressiva ripresa nel corso dei prossimi trimestri.

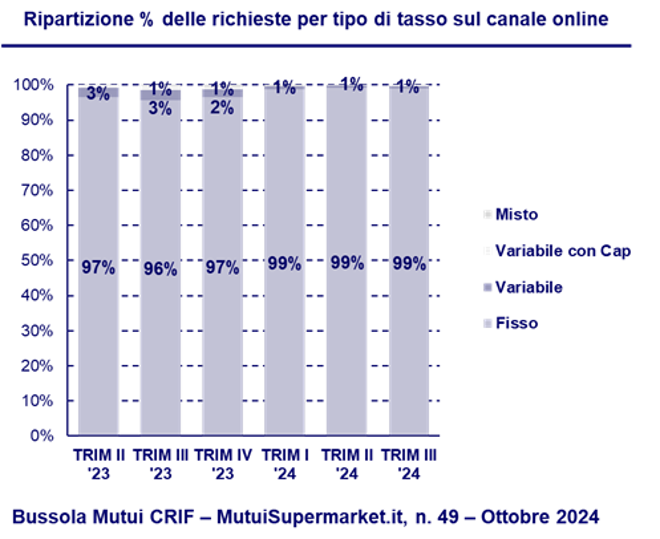

Nonostante il recente taglio di ottobre al Tasso BCE, rimane comunque invariata l’elevata differenza fra indici IRS e indici Euribor, con indici IRS che ad oggi rimangono a livelli ampiamente inferiori rispetto agli indici Euribor (differenza media di 60-80 punti base).

Di conseguenza continua anche nel terzo trimestre 2024 l’integrale polarizzazione della domanda di nuovi mutui sul canale online verso la scelta di un mutuo a tasso fisso, che raccoglie il 99% delle preferenze di privati e famiglie.

Entrando nel dettaglio delle migliori offerte di mutuo a tasso fisso e a tasso variabile presenti oggi sul mercato, prendendo in considerazione un esempio tipico di mutuo per acquisto casa – mutuo di importo € 140.000, con valore immobile € 220.000 e durata 25 anni – un richiedente di 35 anni può oggi rilevare un migliore tasso fisso pari al 2,96% e ottenere una rata mensile di 645 euro. Per la medesima operazione la migliore offerta di mutuo a tasso variabile presenta oggi un tasso variabile del 4,29% con una rata mensile di 739 euro, superiore di 94 euro rispetto alla rata dell’omologo mutuo a tasso fisso.

Nonostante il tasso variabile sia atteso in forte riduzione sui prossimi trimestri, la differenza di convenienza iniziale fra l’importo rata di due omologhi mutui a tasso fisso e a tasso variabile continua dunque a favorire la scelta del mutuo a tasso fisso, che assicura privati e famiglie anche da eventuali altre impennate dell’inflazione sugli anni di rimborso del proprio mutuo.

LE COMPRAVENDITE RESIDENZIALI: PRIMA RIPRESA DEL +1,2% NEL SECONDO TRIMESTRE 2024

Per quanto riguarda l’andamento del mercato immobiliare, nel secondo trimestre 2024 si rileva un primo ritorno alla crescita dopo una frenata del mercato delle compravendite residenziali che durava da 6 trimestri.

Nel secondo trimestre 2024 il numero di compravendite residenziali cresce infatti del +1,2% rispetto al corrispondente trimestre 2023. Questo primo dato di ripresa segue una contrazione del -7,2% del primo trimestre 2024 e una contrazione del -9,6% sull’intero 2023 rispetto al totale compravendite 2022.

Nel corso del secondo trimestre 2024 la percentuale di compravendite residenziali effettuate grazie all’assistenza di nuovi mutui casa cresce al 41,4% rispetto al 38,6% del primo trimestre e al livello minimo di sempre registrato nel quarto trimestre 2023 (37,0%). La crescente convenienza dei mutui acquisto casa contribuisce dunque all’iniziale ripresa osservata delle compravendite residenziali, che ad oggi rimangono, per la maggior parte, finalizzate da privati e famiglie tramite il ricorso a propri risparmi.

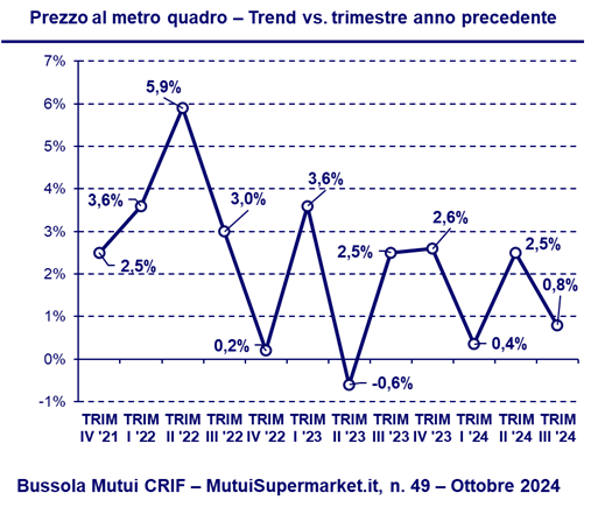

Per quanto riguarda i valori di mercato, il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra un nuovo incremento nel terzo trimestre 2024 e segna un +0,8% rispetto al terzo trimestre 2023.

Più in dettaglio, gli immobili usati registrano un incremento del prezzo al metro quadrato pari al +6,7% e gli immobili nuovi segnano un incremento del +1,8%. Gli immobili ristrutturati segnano una più moderata crescita del +0,2%.

Il valore medio dell’immobile oggetto di garanzia nel terzo trimestre 2024 si posiziona attorno ai 168.000 euro, mentre la superficie commerciale media degli immobili offerti a garanzia del mutuo rimane stabile attorno a 110 mq.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“Il terzo trimestre dell’anno sembra rilevare una prima ripresa di fiducia da parte di privati e famiglie nei confronti del progetto acquisto casa. Il rinnovato interesse è trainato non solo da migliori prospettive economiche e reddituali dei nuovi acquirenti, ma anche dalla continua e rapida riduzione dei tassi di interesse iniziata nei primi mesi dell’anno. Considerando un mutuo di importo 120.000 euro a 20 anni per acquistare un immobile di valore 220.000 euro, i migliori mutui a tasso fisso – che ad oggi spiegano oltre il 90% delle preferenze sul canale online – presentano attualmente un tasso del 2,50% che si confronta con un 3,30% dello scorso gennaio. Questa riduzione dei tassi fissi del 25% in appena 9 mesi, permette un risparmio in interessi molto significativo - oltre 13.000 euro nell’esempio riportato – e riconsegna a privati e famiglie un rinnovato potere di acquisto, fattore che traina l’iniziale ripresa osservata della domanda di mutui per acquisto casa” – commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it. “Coerentemente, le compravendite residenziali tornano a segnare nel secondo trimestre dell’anno un primo, seppure debole, segno positivo, pari al +1,2%, dopo ben 6 trimestri di contrazione; allo stesso tempo la percentuale di compravendite residenziali effettuate grazie all’assistenza di nuovi mutui casa torna a crescere, dal 37% del quarto trimestre 2023 al 41,4% del secondo trimestre 2024. La nuova politica monetaria avviata dalla BCE lo scorso giugno - che genera aspettative di riduzione tassi Euribor di oltre un 1% sui prossimi 12 mesi in base alle quotazioni dei futures sugli Euribor 3 mesi - dovrebbe infondere ulteriore fiducia rilanciando progressivamente sia la domanda di mutui per acquisto casa sia le nuove erogazioni di mutuo, solo recentemente tornate a crescere nel secondo trimestre 2024 dopo 9 consecutivi trimestri di contrazione.”

“Nei primi 9 mesi dell’anno si riscontra un andamento positivo sulla domanda di mutui delle famiglie italiane che spinge il numero delle interrogazioni a un +7,2%”, afferma Stefano Magnolfi, Executive Director CRIF Real Estate Services. “Se guardiamo al singolo mese di settembre”, prosegue Magnolfi, “la domanda arriva a sfiorare il +19%. Le richieste dunque hanno intrapreso una lenta risalita da metà 2023 spingendola verso livelli pre-pandemia. Per analizzare il dato nella sua interezza, osserviamo che nel I semestre dell’anno il fenomeno delle surroghe segna un +17,6%, mentre i nuovi mutui erogati si sono contratti del -10,5%. La politica monetaria che torna ad essere espansiva, e con possibili ulteriori tagli dei tassi per fine anno, infonde maggiore fiducia nelle famiglie italiane che ritornano a programmare spese di lungo periodo, tanto che anche il trend delle compravendite torna in territorio positivo. Un altro volano per il comparto dei mutui immobiliari sarà quello dell'effetto della Direttiva Case Green (EPBD). Dal nostro osservatorio prevediamo infatti che i finanziamenti green raggiungeranno nel 2030 percentuali che oscillano tra il 24-30% e nel 2050 più di un mutuo su due sarà verde”.