- Richieste di credito in flessione del -6% per le imprese individuali e del -2,4% per le società di capitali

- In crescita l’importo medio richiesto, pari a 146.845 euro (+27,8%)

- Il tasso di default delle imprese torna a salire, arrivando al 2%

- Servizi, Commercio e Costruzioni sono i settori che hanno risentito maggiormente di questi anni di “permacrisi”

Bologna, 15 maggio 2023 – Nel I trimestre 2023 frena la domanda di credito presentata dalle imprese italiane con un -3,6% rispetto al corrispondente periodo del 2022. Viceversa, l’importo medio richiesto registra un incremento a doppia cifra: +27,8%, per un ammontare pari a 146.845 euro (Fonte: EURISC - Sistema di Informazioni Creditizie di CRIF).

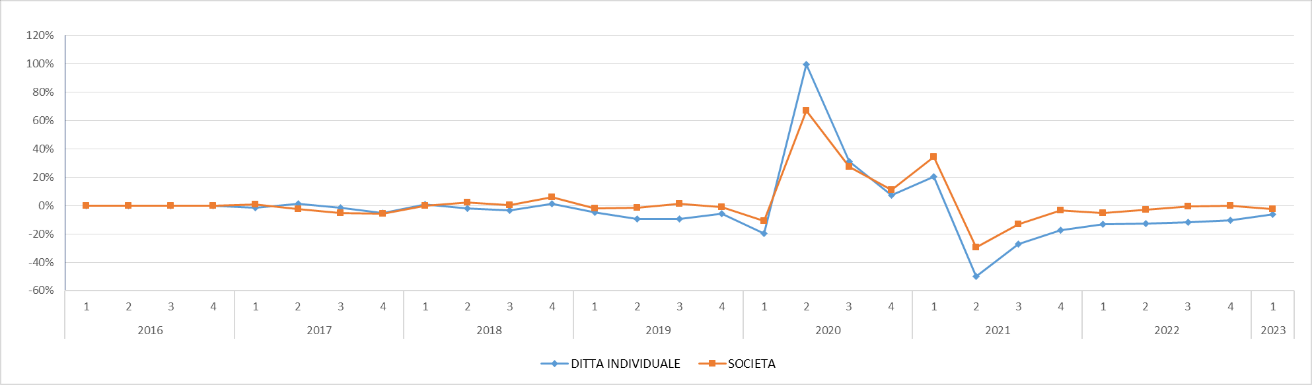

Il trend generale di flessione delle richieste si rispecchia anche nello spaccato per tipologia di imprese. Infatti, la domanda di credito da parte delle imprese individuali mostra una contrazione del -6%, mentre le società di capitali subiscono una flessione del -2,4%. Viceversa, si mantiene in decisa crescita l’importo medio per entrambi i settori: +27,4% per le Società di capitali (193.363 euro) e +21,3% per le Imprese individuali (49.717 euro).

Andamento delle richieste di credito da parte delle imprese italiane

Fonte: EURISC – Il Sistema di Informazioni Creditizie di CRIF

“Con l’aumento del costo del denaro è quasi inevitabile che anche le imprese provino a richiedere meno soldi in prestito e che il rischio di un mancato rimborso del prestito stesso aumenti”, spiega Simone Capecchi, Executive Director di CRIF. “Se le famiglie possono decidere di rinviare una richiesta di credito a quando i tassi di interesse saranno diminuiti, le imprese hanno costi non rinviabili e un bisogno di liquidità permanente”.

Il tasso di default torna a crescere dopo molti anni, anche se resta contenuto

Allo stesso tempo, il tasso di default delle imprese dopo molti anni è tornato a salire, arrivando intorno al 2% nel 2022. Un indicatore quest’ultimo che risultava in costante calo dal 2013 e che ha delineato negli anni una rischiosità sempre minore delle imprese e uno scenario favorevole per le banche e l’industria del credito. In particolare, il tasso di default è passato da picchi del 7-8% fino a un minimo dell’1,5% nel 2021. Successivamente la linea discendente si è dapprima appiattita per poi tornare a crescere dal 2022.

“Ciò significa che le imprese hanno maggiore difficoltà a rimborsare i loro prestiti, anche se parliamo comunque ancora di un dato abbastanza basso. Un nuovo rialzo dei tassi potrebbe portare a un ulteriore calo delle richieste di credito da parte delle imprese, anche se è vero che una decisione di questo tipo della BCE è largamente attesa, per cui non ci si attende una reazione eccessiva. Per le imprese pesano molto di più gli aumenti consistenti dei costi dell’energia. Infine, l’attuale quadro macroeconomico incerto lascia presagire che nei prossimi mesi il rischio di credito ritorni a risalire, dopo un 2022 confortante. Tuttavia, un volano di ripresa per le imprese potrà essere determinato dal percorso dettato dall’Unione Europea per quanto riguarda le tematiche ESG e ovviamente il capitolo PNRR”, conclude Capecchi.

Le richieste di credito per settore si stabilizzano sui volumi pre-pandemia

Dallo studio CRIF, che mette a confronto la distribuzione della domanda di credito delle imprese dei diversi settori economici (in una serie storica che va dal I trimestre 2019 al I trimestre 2023), emerge un progressivo riassestamento dei volumi di richiesta del credito ai livelli pre-pandemia, dopo il picco che è stato registrato nel I trimestre 2021. I settori che hanno maggiormente risentito della fluttuazione di questi anni di “permacrisi” sono stati i Servizi, il Commercio e le Costruzioni.

Entrando nel dettaglio dei dati, l’innalzamento delle richieste fino al I trimestre 2021 ha subito un considerevole slancio per i Servizi che, rispetto al 2019, nei primi tre mesi del 2021 segnavano una crescita del 7,6%. Lo stesso è accaduto per il settore Commercio che ha raggiunto lo zenit nel primo trimestre 2021, con un +7,5% in più rispetto ai livelli pre-pandemia; a conferma di quanto le conseguenze economico-finanziarie della pandemia abbiano accentuato il bisogno di liquidità del comparto. Il picco è stato significativo anche per le Costruzioni, con un aumento del 7,4% rispetto al 2019. Il comparto ha infatti beneficiato degli incentivi governativi (es.: bonus facciate, superbonus 110%) che hanno rivitalizzato la domanda.

Le fluttuazioni della domanda di credito nell’arco temporale degli ultimi cinque anni sono state invece molto più contenute per i settori quali le Telecomunicazioni e l’Energia. Viceversa, il comparto del Food&Beverage ha subito negli anni un forte ridimensionamento della domanda, passando da un livello pre-pandemia del 15,7% di richieste fino a segnare solamente un 2% nel I trimestre 2023 (-13,7%).

Confronto distribuzione delle richieste di credito delle imprese

|

SETTORE |

I TRIM |

I TRIM |

I TRIM |

I TRIM |

I TRIM |

|

SERVIZI |

25,2% |

25,7% |

34,8% |

23,0% |

27,2% |

|

COMMERCIO |

22,9% |

22,8% |

30,8% |

19,9% |

23,3% |

|

COSTRUZIONI |

17,2% |

17,7% |

21,0% |

11,7% |

13,6% |

|

MANIFATTURIERO |

10,9% |

11,0% |

13,8% |

8,6% |

10,1% |

|

AGRICULTURA |

6,5% |

6,9% |

9,3% |

6,3% |

6,8% |

|

TRASPORTI E LOGISTICA |

5,0% |

4,8% |

6,3% |

4,1% |

4,7% |

|

ALIMENTARE E BEVANDE |

2,0% |

2,0% |

2,6% |

13,6% |

15,7% |

|

ICT, MEDIA E TELECOMUNICAZIONI |

1,5% |

1,5% |

2,0% |

1,2% |

1,5% |

|

UTILITIES ED ENERGIA |

0,6% |

0,6% |

0,9% |

0,5% |

0,5% |

|

NON DISPONIBILE |

7,5% |

7,0% |

9,1% |

5,9% |

6,8% |

Fonte: CRIF