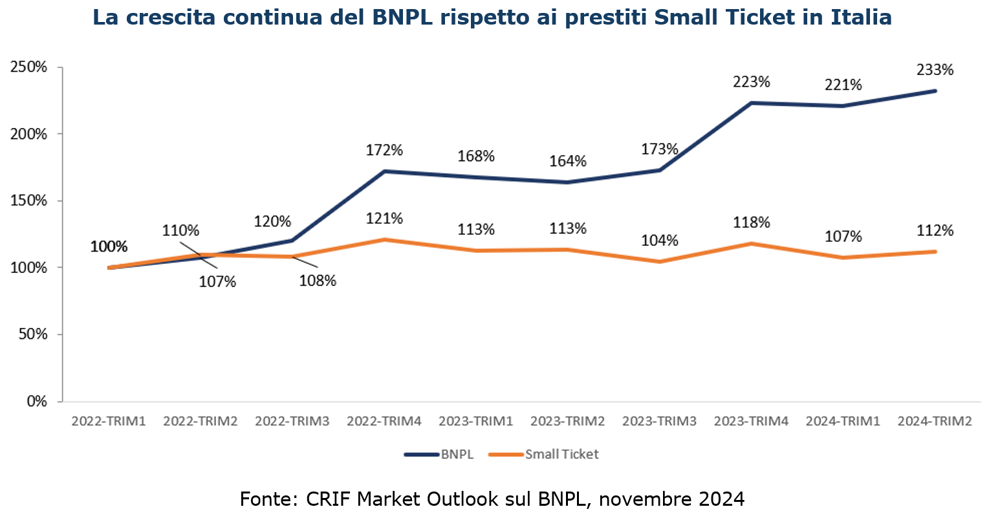

- Nel secondo trimestre 2024 gli importi erogati di BNPL sono cresciuti del 133% rispetto al primo trimestre 2022.

- Millennials e Generazione X rappresentano il 76% chi di utilizza il BNPL.

- Più della metà degli utilizzatori ha sottoscritto almeno 2 contratti di BNPL, mentre il 16% ne ha 5 o più.

Negli ultimi anni, le forme di pagamento “Buy Now, Pay Later” (BNPL) hanno continuato a far registrare un’ampia espansione, segnando una crescita significativa rispetto agli altri metodi di pagamento alternativi e ai tradizionali prestiti e cambiando le abitudini di consumo delle generazioni più digitalizzate. Dall’inizio della pandemia, questa modalità di pagamento si è affermata in tutto il mondo, con una crescita ancora evidente anche nel nostro Paese, seppur meno intensa rispetto ai mercati in cui è più sviluppato.

Secondo la recente analisi CRIF, la progressiva integrazione del BNPL nel commercio elettronico, l’espansione in nuovi settori e l’evoluzione delle preferenze dei consumatori hanno favorito una diffusione rapida e continua di questo strumento di pagamento anche in Italia, confermandolo come una valida alternativa ai classici prestiti small ticket.

L’analisi dei contratti concessi a partire dal 2022 evidenzia un trend di crescita sostanziale del BNPL rispetto ai tradizionali "Small Ticket" (prestiti sotto i 5.000 euro). Mentre questi finanziamenti Small Ticket mostrano un aumento contenuto degli importi erogati (+12%), i contratti BNPL hanno registrato un’ampia espansione, raggiungendo un incremento del 133% nel secondo trimestre del 2024 rispetto al primo trimestre del 2022.

“Questo trend di crescita del BNPL può essere attribuito a una serie di fattori interconnessi” – commenta Simone Capecchi, Executive Director di CRIF. “In primo luogo, l’integrazione sempre più profonda nel commercio elettronico ha reso il BNPL una modalità di pagamento alternativa particolarmente comoda e user-friendly per gli acquisti online dei consumatori. Questa facilità di utilizzo ha favorito una rapida diffusione, soprattutto tra i consumatori digitalmente più attivi. Inoltre, l’espansione del BNPL in nuovi settori, come il turismo, i viaggi, e l’abbigliamento, ha ulteriormente ampliato la base di utenti, estendendo la portata di questi servizi oltre l’e-commerce tradizionale. Infine, i cambiamenti nelle abitudini di consumo riflettono una crescente preferenza per soluzioni di pagamento flessibili”.

Generazione X e Millennials: i maggiori utilizzatori di BNPL in Italia

La distribuzione dei contratti BNPL per generazione e classe d’età mostra una predominanza della Generazione X (con una quota del 42%) e dei Millennials (34%), che continuano a rappresentare la maggior parte degli utilizzatori. Nel primo trimestre del 2024, queste due generazioni rappresentano complessivamente il 76% dei contratti stipulati, confermando la loro forte propensione verso soluzioni di pagamento flessibili e digitali.

Nell’ultimo anno di rilevazione, sono inoltre i Baby Boomers a segnare la quota in maggiore crescita (+5 p.p.), arrivando a rappresentare il 21% dei contratti BNPL nel primo trimestre del 2024. La crescente digitalizzazione sta spingendo dunque tutte le generazioni, comprese quelle più mature, ad adottare strumenti di pagamento digitali.

Questo andamento contrasta con la percezione comune del BNPL come uno strumento destinato principalmente ai giovani con minori risorse economiche: al contrario, è utilizzato in Italia da consumatori più maturi e spesso con maggiore stabilità finanziaria. L'evoluzione del BNPL verso piani di pagamento più personalizzati ha contribuito a renderlo uno strumento adatto a un pubblico sempre più ampio.

Predominanza del contratto singolo, ma cresce la frequenza di utilizzo

Un altro elemento interessante è l’aumento del numero di contratti BNPL per utilizzatore. Se nel primo trimestre del 2023 il 49% degli utilizzatori di BNPL aveva sottoscritto un solo contratto, nel primo trimestre del 2024 questa percentuale è scesa al 46%. Più della metà di chi utilizza il Buy Now Pay Later in Italia ha quindi sottoscritto almeno due contratti BNPL nel periodo di riferimento. Inoltre, cresce la quota di utilizzatori con cinque o più contratti, che nell’ultimo anno è aumentata dal 13% al 16%.

"La nostra analisi evidenzia alcuni aspetti interessanti. Innanzitutto, il successo dei BNPL non è circoscritto a una singola fascia d'età: sebbene Millennials e Generazione X siano i principali utilizzatori, anche i Baby Boomers stanno adottando questo strumento con crescente interesse. Questo dimostra come il BNPL sia ormai in grado di rispondere alle esigenze di un pubblico molto diversificato e si sia consolidato nelle abitudini dei consumatori. Pur restando prevalente l'utilizzo in singole occasioni, si osserva una tendenza verso un impiego più frequente, segno che le aziende stanno sviluppando strategie di fidelizzazione e personalizzazione dell'offerta. Altro elemento peculiare, il BNPL in Italia si conferma inoltre un acceleratore dell’inclusione finanziaria, rappresentando la scelta privilegiata per oltre 60% di coloro che si affacciano al credito per la prima volta, i cosiddetti New to Credit”, ha dichiarato Antonio Deledda, Executive Director di CRIF.

"La nostra analisi evidenzia alcuni aspetti interessanti. Innanzitutto, il successo dei BNPL non è circoscritto a una singola fascia d'età: sebbene Millennials e Generazione X siano i principali utilizzatori, anche i Baby Boomers stanno adottando questo strumento con crescente interesse. Questo dimostra come il BNPL sia ormai in grado di rispondere alle esigenze di un pubblico molto diversificato e si sia consolidato nelle abitudini dei consumatori. Pur restando prevalente l'utilizzo in singole occasioni, si osserva una tendenza verso un impiego più frequente, segno che le aziende stanno sviluppando strategie di fidelizzazione e personalizzazione dell'offerta. Altro elemento peculiare, il BNPL in Italia si conferma inoltre un acceleratore dell’inclusione finanziaria, rappresentando la scelta privilegiata per oltre 60% di coloro che si affacciano al credito per la prima volta, i cosiddetti New to Credit”, ha dichiarato Antonio Deledda, Executive Director di CRIF.