Tessile e abbigliamento tra i settori più in difficoltà. Le Imprese innovative sono meno rischiose e più solide.

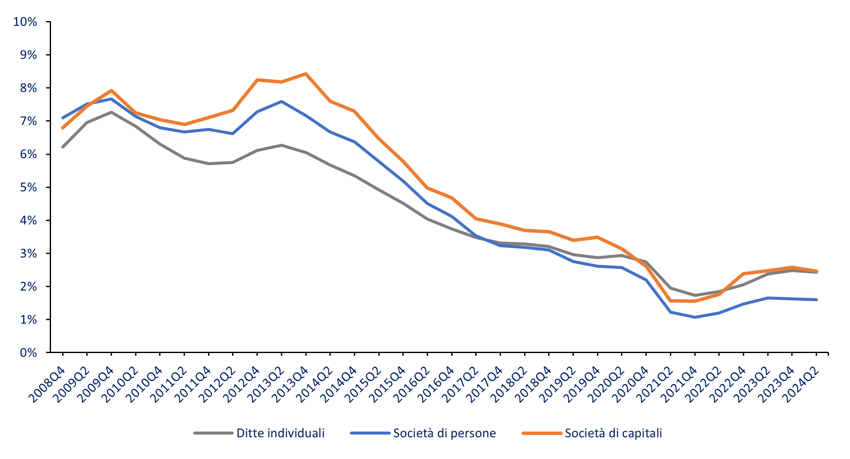

- Nel primo semestre dell’anno i tassi di default rimangono stabili per tutte le tipologie di imprese: società di capitali (2,46%), società di persone (1,60%) e ditte individuali (2,42%).

- Sostanzialmente stabili anche le erogazioni complessive di credito: -0,1% per i finanziamenti e +0,9% per gli importi.

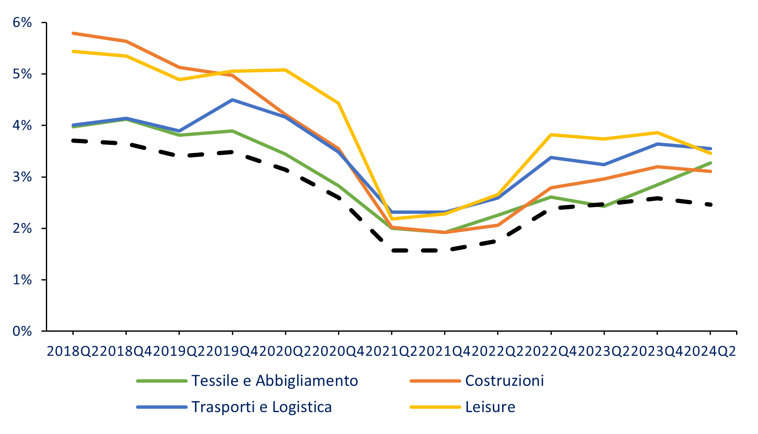

- Tra i settori, le società di capitali del Tessile e Abbigliamento registrano un marcato aumento del default (+0,43 p.p.) e un forte calo degli importi erogati (-9,1%).

Nel I semestre 2024, nonostante i tassi di interesse ancora elevati, il tasso di default medio delle imprese si mantiene sostanzialmente invariato rispetto a dicembre 2023, così come il credito erogato rispetto al primo semestre 2023. Tuttavia, si evidenziano disomogeneità tra i singoli settori: in particolare, il Tessile e Abbigliamento risulta tra i settori più in difficoltà, con le società di capitali che fanno registrare un forte aumento della rischiosità e al contempo un calo significativo degli importi erogati, mentre con la cessazione degli incentivi ecobonus frenano gli importi erogati alle imprese delle Costruzioni, anche se la rischiosità del settore rimane ancora stabile su livelli elevati.

Un dato positivo emerge invece dall’analisi delle imprese innovative italiane, che si mostrano meno rischiose da un punto di vista creditizio (-0,7 p.p. rispetto al dato medio nazionale), presentano migliori indici di bilancio e pagano con più puntualità i fornitori.

Queste alcune delle evidenze emerse dall’Osservatorio sulle Imprese realizzato da CRIF e presentato in occasione dell’evento annuale Tomorrow Speaks dedicato ai temi di innovazione del mercato finanziario. L’Osservatorio CRIF fornisce periodicamente una fotografia puntuale dei principali indicatori relativi all’andamento del credito di un campione di oltre 2,5 milioni di imprese monitorate, costituito da ditte individuali, società di persone e società di capitali italiane, elaborati sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC.

“Il tasso di default delle aziende italiane rimane stabile nel primo semestre dell’anno, anche se il fragile contesto economico, sia a livello nazionale che internazionale, rappresenta una variabile rilevante per quanto riguarda la possibile evoluzione del rischio. Il secondo recente taglio dei tassi operato dalla Banca Centrale Europea è un segnale positivo per le imprese italiane, seppure di magnitudo contenuta, in termini di riduzione del costo del debito, e quindi della sua sostenibilità, nonché un potenziale impulso alla domanda di credito. Tuttavia, il livello degli interessi permane elevato, continuando a rappresentare elemento di criticità per i settori più vulnerabili” – commenta Luca D’Amico, CEO di CRIF Ratings.

Nel primo semestre del 2024, nonostante il costo del denaro continui ad attestarsi su livelli elevati, si evidenzia una sostanziale stabilità dei tassi di default per tutte le tipologie di imprese rispetto a fine 2023: ditte individuali (2,42%), società di persone (1,60%) e società di capitali (2,46%).

Rischio di credito delle imprese: andamento del tasso di default per forma giuridica

Nel primo semestre 2024 anche l’andamento del credito erogato alle imprese resta sostanzialmente stabile rispetto all’anno precedente, sia in termini di numero di finanziamenti (-0,1%) che di importi (+0,9%).

L’analisi per settori: focus sulle società di capitali

A livello settoriale, nel primo semestre del 2024 continua il trend positivo del Leisure (Turismo), che si riflette nell’aumento degli importi erogati alle società di capitali del settore di circa l’11%. Questa ripresa ha un effetto positivo anche sul tasso di default, che nel periodo recente ha visto un calo di circa -0,4 punti percentuali rispetto alla fine del 2023, attestandosi al 3,46% nel primo semestre 2024. La diminuzione del rischio ha riguardato tutti i micro-settori del comparto, seppur con intensità diversa, nonostante il tasso di default del settore continui però a rimanere su livelli molto elevati. Nel complesso il Leisure si conferma quindi come un comparto da monitorare per capire la futura evoluzione dei trend di rischio.

Il settore dei Trasporti e Logistica continua ad essere particolarmente impattato dal difficile contesto geopolitico, ma la stabilità dei prezzi dei carburanti nei primissimi mesi del 2024 e il loro successivo iniziale calo si riflette sulla rischiosità del settore, il cui tasso di default delle società di capitali nel primo semestre 2024 si mantiene sostanzialmente stabile sui livelli di fine 2023 (3,6%). In termini di erogazioni di credito, invece, nel primo semestre del 2024 crescono di circa il 10,5% gli importi erogati alle società di capitali del settore, come possibile effetto della transizione green del comparto.

Per quanto riguarda il settore delle Costruzioni, il calo del 6% registrato nelle erogazioni di credito alle società di capitali potrebbe essere stato influenzato dalla frenata sugli ecobonus che avevano fortemente spinto le performance delle imprese del settore nel periodo 2020-2023. Il venir meno di tale sistema di incentivazioni non ha però ancora mostrato i suoi effetti sulla rischiosità del comparto (3,11%) che nel primo semestre 2024 resta sostanzialmente stabile rispetto a Dicembre 2023.

Infine, il Tessile e Abbigliamento è uno tra i settori maggiormente in contrazione nel periodo recente. Le difficoltà che stanno caratterizzando il comparto si ripercuotono sia sulla sua rischiosità creditizia che sull’andamento delle erogazioni di credito alle società di capitali. Nel primo semestre del 2024, infatti, il Tessile e Abbigliamento ha registrato uno dei più marcati aumenti dei tassi di default rispetto alla fine del 2023 (circa +0,4 p.p.), mostrando al contempo un calo degli importi erogati di circa il -9% rispetto al pari periodo dell’anno precedente.

Rischio di credito delle imprese: andamento del tasso di default per settore

Le erogazioni di credito alle imprese per tipologia di finanziamento

Focalizzandosi sui soli prodotti rateali, il primo semestre del 2024 evidenzia una lieve crescita delle erogazioni rispetto all’anno precedente, frutto però di un comportamento eterogeneo sulle diverse tipologie di prodotto. In particolare, si evidenzia una notevole contrazione del Leasing strumentale e immobiliare sia in termini di numero di finanziamenti (-19,7%) che di importi erogati (-17,7%), in conseguenza di un calo della domanda di queste tipologie di prodotto. Tra le altre tipologie di finanziamento, si evidenzia anche la crescita dei Noleggi (+9,9% degli importi erogati) e dei Leasing e Prestiti Auto, soprattutto in termini di importi erogati (+5,6%). Quest’ultimo trend continua a rispecchiare l’aumento dei prezzi auto iniziato nel 2023, nonché gli effetti della transizione green del settore automotive.

Focus sulle imprese innovative: profilo e caratteristiche

Analizzando tutto l’universo delle imprese italiane, costituito da circa 6 milioni di aziende, CRIF ha realizzato un focus individuando quelle con maggiore propensione all’innovazione. Rientrano in questo perimetro circa 425mila imprese italiane, individuate tramite lo Score Innovazione , indicatore che fa parte della suite di Advanced Analytics di CRIF integrati nella piattaforma di marketing intelligence Margò.

Le imprese con un alto livello di innovazione sono rappresentate per oltre il 70% da società di capitali e sempre per oltre il 70% da aziende micro (ossia aziende fino a 10 dipendenti o con fatturato minore di 2 milioni di euro). In termini di anzianità aziendale, si osserva inoltre come le imprese più innovative sono principalmente costituite da aziende con oltre 10 anni di attività (circa il 65%).

Con riferimento all’incidenza delle imprese innovative sul totale delle aziende a livello regionale, si nota come le regioni del Nord presentino una maggior concentrazione di imprese innovative, in particolare la Lombardia con circa il 15% di imprese innovative sul totale. A livello settoriale invece, i comparti con una maggiore presenza di imprese innovative sono: Farmaceutica (60,3% di imprese innovative sul totale), Chimica (49,9%), Meccanica Strumentale (47,7%), Elettronica (42,2%) e Meccanica e Mezzi di Trasporto (37,7%). Di contro, Agricoltura, Costruzioni e Impiantistica rappresentano i settori con la minore incidenza di imprese innovative.

| Settore | % Imprese Innovative sul totale delle aziende attive nel settore |

| Farmaceutica | 60,3% |

| Chimica | 49,9% |

| Meccanica Strumentale | 47,7% |

| Elettronica | 42,2% |

| Meccanica e Mezzi di Trasporto | 37,7% |

| ... | |

| Commercio al dettaglio | 7,4% |

| Ingegneria civile | 7,0% |

| Impiantistica | 5,2% |

| Costruzioni | 2,1% |

| Agricoltura | 1,4% |

Fonte: Osservatorio CRIF sulle imprese innovative, settembre 2024

Analizzando inoltre il comportamento di pagamento commerciale delle aziende innovative, grazie ai dati dello Studio Pagamenti di CRIBIS, si nota una minore incidenza delle imprese che pagano con ritardi oltre 30 giorni rispetto al dato medio nazionale (7,3% delle imprese innovative vs 9,5% del totale aziende Italia).

Dal punto di vista invece della rischiosità creditizia , analizzata sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC, le imprese innovative si mostrano molto meno rischiose rispetto al totale delle aziende italiane. Infatti, le imprese innovative italiane hanno un tasso di default medio del 1,6%, ben inferiore al dato medio nazionale. Le migliori performance di rischio rispetto alla media nazionale caratterizzano le imprese innovative su tutte le forme giuridiche.

| Tasso di default I Semestre 2024 | Imprese individuali | Società di persone | Società di capitali |

| Imprese innovative | 1,68% | 1,17% | 1,67% |

| Totale Italia | 2,42% | 1,60% | 2,46% |

Fonte: Osservatorio CRIF sulle imprese innovative, settembre 2024

L’analisi dei bilanci dell’ultimo triennio mostra inoltre mediamente un profilo finanziario delle imprese innovative più robusto, sia in termini di performance economiche che di sostenibilità dell’indebitamento finanziario. In particolare, le imprese innovative sono caratterizzate da tassi di crescita del fatturato mediamente più elevati rispetto alle non innovative, con scostamenti anche a doppia cifra. Si confermano migliori performance anche in termini di marginalità operativa lorda (EBITDA MARGIN), a riprova di come l’innovazione possa apportare maggior valore alle soluzioni e ai prodotti offerti dalle imprese al mercato.

“Le imprese che innovano non solo hanno maggiori potenzialità in termini di sviluppo del business e di posizionamento competitivo all’interno del mercato di riferimento, ma sono anche quelle caratterizzate da un profilo di rischio creditizio mediamente migliore. Questo è confermato da tassi di default medi più bassi, anche dimezzati in alcuni settori, rispetto alle imprese non innovative. L’innovazione rappresenta, quindi, un’opportunità per le imprese, ma può trasformarsi anche in un rischio qualora non sia opportunamente governata, richiedendo questa impegni finanziari anche elevati, in alcuni casi cambiamenti operativi, e per definizione possibilità di insuccesso” – commenta Luca D’Amico, CEO di CRIF Ratings.