Il periodico Barometro CRIF sull'andamento della domanda dei prestiti (finalizzati e personali) in Italia.

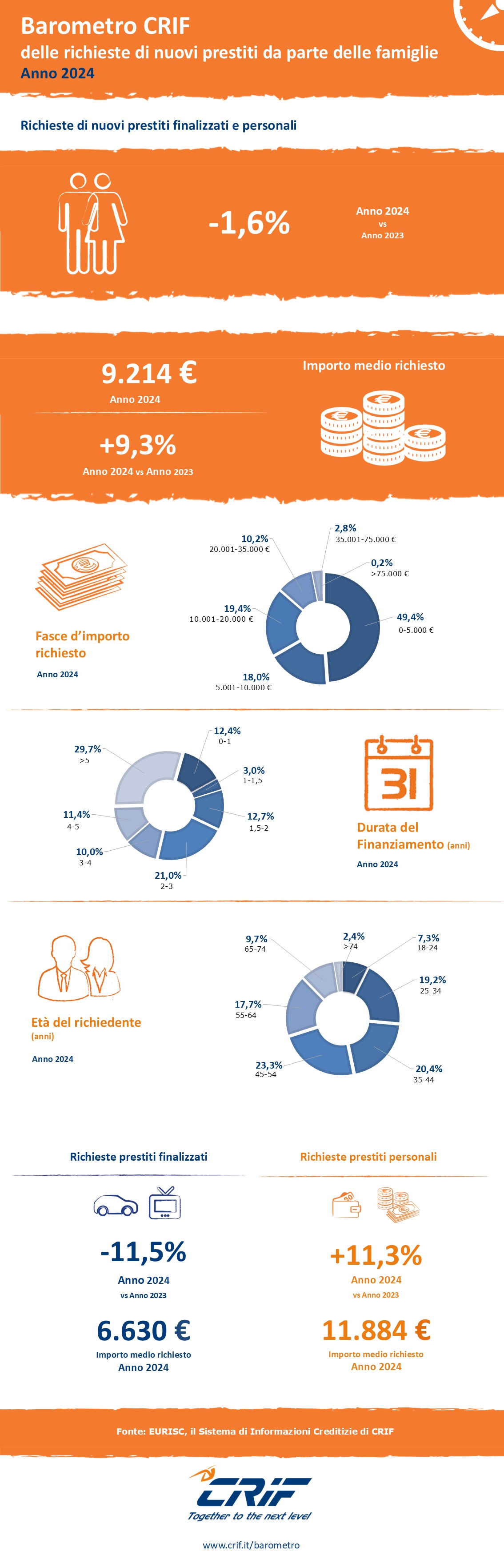

La domanda di prestiti per l’intero 2024 ha subito frequenti oscillazioni, il grafico sottostante evidenzia chiaramente tale dinamica, caratterizzata dall’alternanza di mese in mese di accelerate e arresti. In generale, se guardiamo al dato complessivo, la domanda è stata mediamente cauta: -1,6% rispetto al 2023 (fonte: EURISC, il Sistema di Informazioni Creditizie gestito da CRIF).

Entrando invece nello spaccato delle diverse forme tecniche, a trainare il comparto sono stati i prestiti personali con un +11,3%, mentre in modo speculare la domanda del finalizzato ha subito una contrazione dell’11,5%. L’andamento divergente delle due forme tecniche rispecchia l’evoluzione della modalità di pagamento delle famiglie italiane che si sta spostando verso le dilazioni di pagamento o la forma del Buy Now Pay Later, confermandoli come una valida alternativa ai classici prestiti small ticket (prestiti sotto i 5.000 euro).

Se analizziamo il secondo trimestre del 2024, rispetto al primo trimestre del 2022, notiamo infatti questo cambiamento da parte delle famiglie: i finanziamenti Small Ticket registrano un aumento relativamente contenuto degli importi erogati (+12%), mentre i contratti BNPL registrano un’ampia espansione con un incremento del 133%.

I Barometri CRIF delle richieste di crediti alle famiglie sono uno strumento di analisi unico per originalità e tempestività, che si fondano sull'esaustività e profondità del patrimonio informativo di EURISC, il SIC di CRIF che raccoglie informazioni sulla gran parte dei finanziamenti erogati nel mercato retail del nostro Paese. Le analisi evidenziano l'andamento del numero di interrogazioni relative alle richieste di prestiti e mutui, con cadenza trimestrale. Il Barometro di CRIF è lo strumento utile per rimanere sempre aggiornato sull'andamento della domanda di mutui e prestiti.

Scarica la versione PDF del Barometro Prestiti relativo all'anno 2024.

Infografica Barometro Prestiti anno 2024